お役立ち情報

住宅ローン種類

住宅ローンは、大きく「銀行ローン」「フラット35」「住宅金融支援機構融資」「財形融資」などに分けられます。「フラット35」「住宅金融支援機構融資」等は融資額に上限があるため、資金計画では複数の住宅ローンを組み合わせることもあります。

銀行ローン

民間の銀行等が貸し出しをしている住宅ローンです。さまざまなタイプのローンがあります。

フラット35

フラット35は、民間金融機関と住宅金融支援機構が提携して貸し出しをしている固定金利住宅ローンです。

住宅金融支援機構融資

住宅金融支援機構が貸し出します。

固定金利で長期返済ができますが、融資にあたっては細かい条件がいろいろと設けられています。

財形融資

お勤めの会社等で財形貯蓄をしている場合、借りることができます。一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄のいずれかを1年以上継続し、かつ50万円以上の残高があることが条件です。

金利タイプ

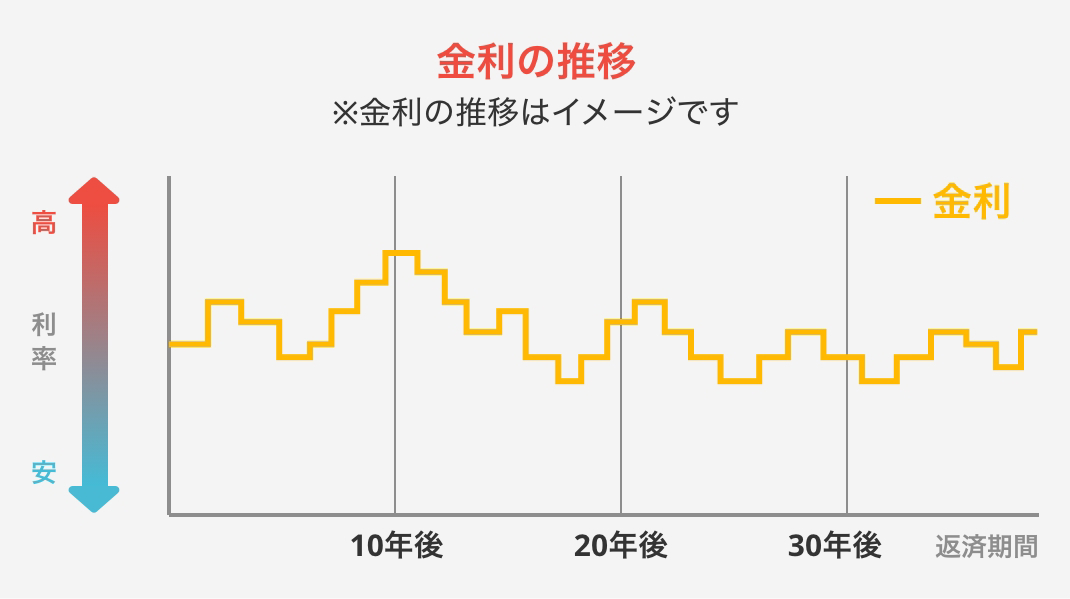

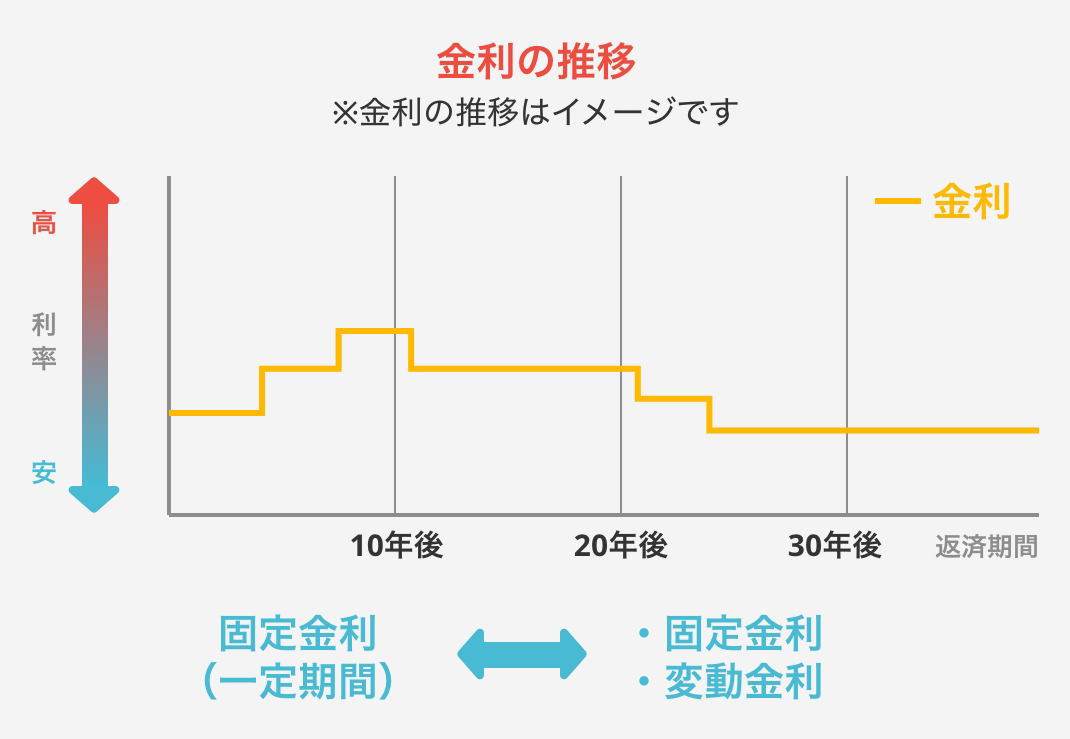

変動金利型や金利選択型のローンは、返済期間中に金利や返済額が変わる可能性があります。

金利がどう変わるかをよく理解したうえで金利プランを選びましょう。

- 変動金利型の場合

-

特徴

毎年4月と10月に金利が見直しされます。

このような方におすすめ

- 金利は当分上昇しないとお考えの方

- 金利選択型の場合

-

特徴

3年固定、5年固定、10年固定など金利を固定する期間を選択いただけます。

固定金利期間終了後は再度固定金利を選択いただくことも、変動金利を選択いただくこともできます。

このような方におすすめ

- 金利は当分低下しないとお考えの方

- 一定期間、返済額を確定させておきたいとお考えの方

諸費用

マイホーム購入にあたって、物件の金額だけチェックしがちですが、それ以外にもさまざまな費用がかかります。詳しくみてみましょう。

| 印紙税 | 売買契約書、建築請負契約書、ローンの契約書に必要な印紙代 |

|---|---|

| 保証料 | 保証人を立てるかわりに保証会社を利用する場合の費用 |

| 司法書士手数料 | 登記手続きをする際に司法書士に支払う手数料 |

| 登録免許税 | 登記にかかる税金 |

| 不動産取得税 | 土地や建物を取得するのにかかる税金 |

| 住宅ローン取扱手数料 | 住宅ローン契約にあたり金融機関や保険会社へ支払う手数料 |

| 火災保険料 | 火災に備えて建物にかける保険料 |

| 不動産仲介手数料 | 不動産仲介会社を利用する場合にかかる手数料 |

| 修繕積立基金 | マンションなどで将来の大規模修繕などのために積立する費用 |

| その他 | 引越しにかかる費用、耐久消費財購入費、生活関連用品などの購入費 |

よくあるご質問

- 住宅ローンの頭金はどのくらい必要ですか?

-

住宅ローンを利用するにしても、ある程度の自己資金を用意しておくのが理想的です。一般的に、購入価格の20%程度は頭金として準備するのが望ましいといわれています。

また、住宅購入には税金や各種の手数料も必要になります。その額は一般的に購入価格の5%前後といわれているため、頭金とあわせて購入価格の最低25%程度を自己資金として用意しておくのが望ましいということになります。

- どのくらいの金額を借りることができますか?

-

一般的に年収に対して他の融資も含めて最高35%までが年間返済額の目安といわれています。注意しなければならないのは、「いくら借りられるか」ではなく「いくら返せるか」で決めていくことです。具体的な金額は事前審査でご回答します。

- 土地と建物を別々に支払う必要がありますが、借入はできますか?

-

土地分、建物分を併せての借入も、別々での借入も可能です。

- 転職したばかりでも、住宅ローンは申し込めますか?

-

可能です。ただし、住宅ローンのお申し込みにあたって、必要書類とあわせて、転職後の収支計画など詳細をお伺いする場合もあります。

- 「団体信用生命保険」とは何ですか?

-

住宅ローンご利用者の死亡・高度障害といった不測の事態が起こった場合に、保険金によってお借入残高を完済するための保険です。

- 「保証料」とは何ですか?

-

保証会社の保証を利用する場合、保証会社に住宅ローンの保証を行ってもらう対価として、ご利用者が保証会社に支払う費用です。

お申し込み・お問い合わせ

| ローン プラザ |

ローンプラザは個人向けローンに関するさまざまなご相談にお応えする専門店舗です。最寄のローンプラザまでお気軽にご相談ください。

|

|---|---|

| 窓口 |

本人確認書類(運転免許証、保険証等)とご印鑑をお持ちになり、北日本銀行本支店窓口にてお申し込みください。

|